如何在携程拿去花中关闭取现功能?

携程拿去花取现功能的关闭逻辑涉及多重技术与服务设计维度。该功能本质是携程与银行合作的消费金融产品,其取现操作会触发资金清算流程,产生手续费与利息。用户关闭取现权限的核心路径在于APP内「我的」-「账户与安全」-「金融服务」模块,需通过身份验证后进入「服务管理」界面。值得注意的是,部分用户可能因系统版本或账户权限问题无法直接操作,此时需通过客服工单提交关闭申请,系统将在48小时内完成风控策略调整。

技术实现层面,取现关闭涉及三个关键节点:前端权限控制、后端资金流向拦截及风控模型更新。当用户主动关闭取现功能后,系统会立即冻结相关账户的现金提取额度,并在后台建立独立的资金隔离账户。这一过程需同步更新征信系统中的信用额度参数,确保金融数据的实时一致性。部分用户反馈的「关闭无效」现象,往往源于未完成二次验证或存在未结清的取现订单,需在「交易记录」中确认所有待处理订单状态。

关闭取现功能对用户财务结构会产生结构性影响。从成本端看,已产生的取现手续费将按日计息,但未来资金流转将不再产生此类费用。从信用维度分析,该操作可能提升账户的还款意愿评分,但需注意携程金融系统与央行征信的同步周期,通常需要7-15个工作日才能在征信报告中体现。对于存在逾期记录的用户,关闭取现功能可能成为修复信用的过渡策略,但需配合其他还款计划才能实现效果最大化。

深层需求层面,用户往往在寻求更精细化的资金管理方案。除直接关闭取现外,可考虑通过调整信用额度、设置还款提醒等手段实现风险控制。部分用户反映的「取现额度异常」问题,实则与账户的消费行为模式相关,系统会根据历史数据动态调整授信参数。建议用户定期查看「信用评估」模块,通过优化消费结构提升额度稳定性,而非单纯依赖取现功能满足短期资金需求。

操作细节中存在三个易被忽视的风控节点:首次关闭后需等待72小时才能重新开启、部分账户因历史违规行为被限制关闭权限、以及关闭操作可能影响部分联名卡的权益使用。建议用户在操作前通过「客服中心」的「服务协议」模块,确认当前账户的金融政策条款。对于企业用户或高频取现用户,建议通过「商务合作」渠道申请定制化服务方案,而非简单关闭功能。

相关文章

便荔卡包还能满足现代需求吗?

便荔卡包,这个名字本身就带着一种怀旧的意味。它代表着早八十年代中国市场的一种独特现象——即时速食食品的早期尝试。但“现在还能用吗”这个问题,远比单纯的食品保质期更深远,涉及到品牌衰落、消费习惯转变、以...

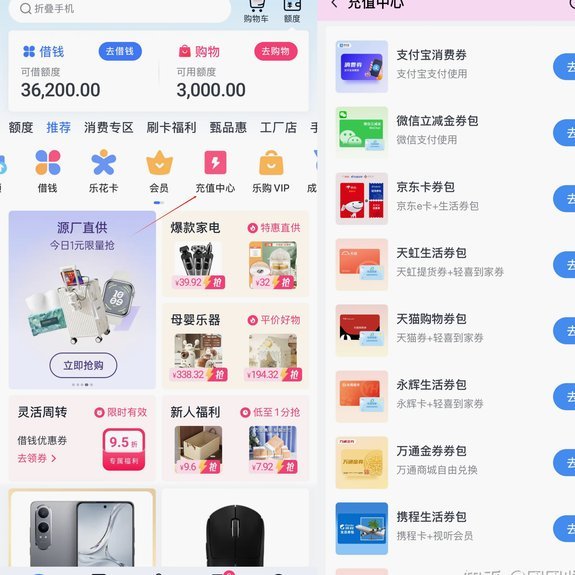

信用卡额度用不了咋办?

在当今社会,信用卡和消费信贷服务已经成为许多人日常生活中不可或缺的一部分。然而,在众多琳琅满目的金融产品中,用户有时会发现自己手中握有的额度无法充分利用或使用起来颇为不便,尤其是在一些特定场景下。这种...

分付套现秒回背后的金融风险与用户陷阱

分付套现秒回,这一现象背后隐藏着复杂的经济动机和金融行为。它不仅反映了现代消费者对于资金灵活性的需求,也揭示了金融机构与用户之间微妙的博弈关系。在快节奏的生活环境中,越来越多的人选择通过各种方式快速获...

分期乐取现到底是怎么回事?

分期乐的“取现”功能,本质上是一种将已产生利息的消费分期贷款余额提前释放的机制。它并非简单的提现,而是将原本在分期还款周期内产生的利息,以现金形式返还给用户。理解其核心,需要从消费分期贷款的利息计算方...

美团买药:便捷服务背后的行业变革

美团下单买药,看似简单的行为背后,蕴藏着复杂的市场生态和对用户需求的精妙捕捉。从商业角度分析,这并非单纯的便利服务,而是美团在医疗健康领域的战略布局。其核心在于利用平台现有的用户流量、支付体系和配送网...

美团月付套现点位还有吗

美团月付套现点位在2023年的热度早已退却,但围绕这个现象产生的讨论和影响仍在持续。最初,美团推出的“月付”模式,允许用户付费购买特定店铺的“点位”,以此来享受店铺的流量支持,并通过美团的平台进行外卖...