分期乐到底是哪个平台的贷款?深度揭秘其背后的金融逻辑

分期乐这类具备吸引力的消费金融品牌,其运营主体极少会简单地归属于某一单一的金融平台。它更应被视为一种金融服务包装的商业化品牌名称。这反映出当前消费信贷市场的高度碎片化和品牌化倾向。真正的核心逻辑不是追溯其源头是哪家App提供的,而是深入理解它所贩卖的“分期体验”背后的底层技术与合作生态。许多平台为了增强用户粘性和支付便利性,会购买或开发类似的服务标签,使消费者误以为这是一个固定来源,实际上它可能是在支付节点、电商交易节点等多个场景中进行灵活嵌合和流动的。

这种现象指向的并非是单一的贷款来源问题,而是嵌入式金融(Embedded Finance)深度渗透的必然结果。当分期功能不再是独立可查的金融产品,而是成为购买商品不可或缺的“购车套餐”的一部分时,用户对服务提供方的认知边界就会模糊。无论是大型电商平台、区域性生活服务App,还是垂直行业的SaaS工具,只要能实现即时支付的节点,都会尝试植入分期模块。因此,我们讨论的“分期乐”,指向的已经超越了某一个具体的公司A、B或C,而是一个行业层面上服务聚合与品牌命名的具象化代表。用户应将焦点从“这是谁给的”转移到“其数据流与合规节点在哪”。

在缺乏透明度的情况下,用户必须激活自身的风险侦测系统,警惕品牌名本身带来的信任错觉。深入分析这类分期服务的关键,在于剖析其收费结构和审核标准。真正的金融机构,其分期服务的定价模式和合同条款一定是可查证、可追溯的,并且会清晰界定哪些费用是利息,哪些是服务费,哪些是违约金。任何在细节上模糊、只强调“轻松分期”的宣传,都应引起高度警觉。专业视角要求我们忽视表面的花哨名称,专注于核对合同文本中的利率范围、还款周期以及底层资金的性质,判断其是否处于受监管的、规范的信贷流程体系内。

最终,理解分期服务的底层逻辑,本质上是对当代消费信贷信任机制的一次结构性审视。平台方的流量和交易场景,与金融机构的资金和风控能力,正在进行一场持续的利益耦合。对于普通消费者而言,最可靠的防御机制是建立起多维度信息交叉核对习惯。不要接受“系统自动匹配”的默认流程。主动要求了解背后的持牌金融主体、核心的风控模型,并将其与国家金融监管机构发布的最新政策进行比对。将品牌名称视为一个营销噱头,将监管合规性视为唯一的判断依据,是最高效、最专业的消费金融决策路径。

相关文章

分期乐动态提现新玩法

“分期乐套现提现”这一功能,在金融科技的浪潮下,代表着一种全新的资产配置和流动性管理模式。它并非简单的“借钱买钱”,而是构建了一个多层次的、动态的资产池,利用收益率差异,实现资金的优化配置与快速调拨。...

花心迷局:寻觅自我价值

“拿去花自己怎么套” 这句网络用语,表面上看似荒诞不经,实则巧妙地捕捉了现代社会中一种普遍存在的精神状态。它并非单纯指个人消费行为,而是对一种无意识的、对外部价值体系的过度依赖,以及自我价值认同的丧失...

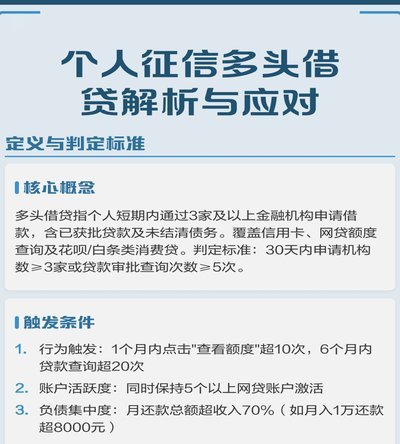

多头贷困局如何破解?

多头贷,表面上是个人信用不足的无奈,实则折射出消费超前与金融供给失衡的深层矛盾。当银行贷款门槛高企,互联网金融平台便成了信用匮乏者的救命稻草,却也埋下了债务缠身的隐患。多头贷的本质,是信息孤岛与风险定...

分期乐被套现了怎么办?

面对分期乐被他人套现的情况,首先需要明确的是,“套现”通常指的是利用第三方平台或个人将消费信贷产品中的信用额度或未偿还债务变现的行为。这种行为不仅违反了服务协议,同时也存在较大的法律风险和资金安全问题...

携程拿去花如何合理利用

针对“携程拿去花怎么自己套出来”的问题,首先要明确“拿去花”是携程推出的一款旅行消费金融产品,旨在为用户提供更灵活的旅行消费方式。理解这一产品背后的逻辑和运作模式,是自行“套取”或合理使用该产品的前提...

便荔卡包的归属地:它到底由哪个公司运营?

便荔卡包在当前数字金融生态中的定位,往往与特定的支付牌照持有方紧密关联。其品牌标识的呈现方式,直接折射出背后运营主体的业务范畴。不同于泛娱乐化的虚拟产品,这类实体或半实体的卡包设计,通常承载着资金流转...