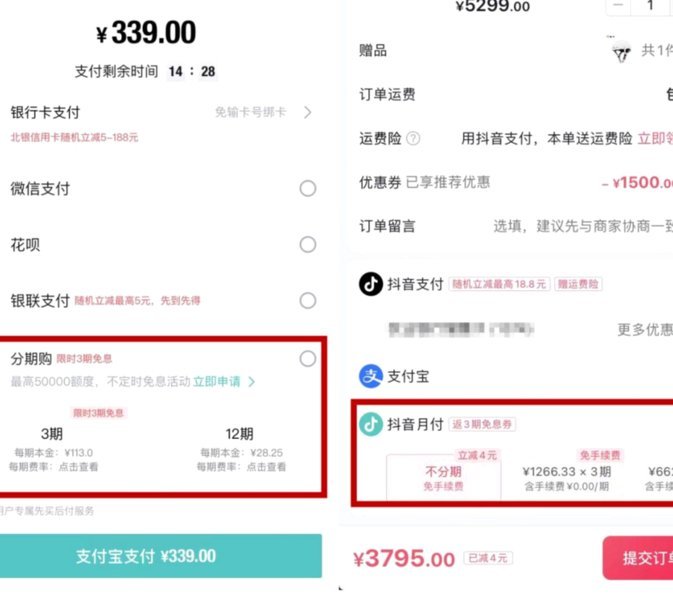

分期付款总成本:专业人士教你看透背后的陷阱

分期付款看似拆解了巨大的消费压力,让人觉得负担极轻,但真正要看透它的“总数”,绝不能停留在简单地将月供乘以期数这一机械操作上。隐藏在分期乐背后的,是一系列复杂的金融成本结构。专业视角要求我们必须将总成本分解为三个核心维度:原始价值、时间折价和附加费用。许多消费者仅仅关注了“月供负担”,忽略了整个周期内累计的利息成本和手续费。理解这些构成,才能描绘出消费行为的完整财务画像。当总数浮现时,关注的重点必须从“我每月能负担多少”转变为“这项消费的总代价是多少,以及这笔总代价相对于现金购买的溢价幅度有多大”。只有这样的立体拆解,才能避免被表面的财务轻松感所误导。

计算分期总数的本质,是一次对复利效应和时间价值的深度审视。总成本的核算绝不是线性的累加。如果涉及到循环利息或递增的手续费,每一期的还款都基于前一阶段累计的本金和利息,计算模型会呈现几何增长的趋势。因此,任何简单的乘法公式都无法提供准确的总数。专业用户需要掌握的是分期协议中的“计算基数”是什么:是原始贷款金额、是包含保险费的打包价格,还是仅仅是利息计算所需的净额。找到这个计算基数,然后将原始本金、利息总和与各类服务费(如违约金预扣、分期手续费)叠加,才能逼近一个最接近真实的最终总成本数字。

更深层次的分析,应将“总数”视为衡量资金占用成本和财务风险的指标。如果将分期付款看作一次信用杠杆的运用,那么总数的放大不仅仅是钱的累加,它反映了企业、金融机构以及消费者三方在“时间价值”上的博弈结果。总数越高,实际上代表你在时间维度上为获得购买权付出的溢价成本越高。这种分析框架迫使我们跳出消费情境,从金融产品的角度审视:这项分期乐所提供的便利性,其价值是否显著超过了那笔沉重的总成本和利息成本?这种思考模式,将消费行为从单纯的购买欲望,升维至精密的成本-效益权衡。

最终,如何理性地判断这个总数是否合理,需要建立一套批判性的筛选机制。专业的消费者不是被动的接受方,而是主动的效用评估者。当多个品牌的类似产品提供分期方案时,我们不应只比较哪一个的月供更低,而必须比较哪一个的总成本最低,同时也要观察哪一个方案的“提前结清”费用门槛最低。同时,对总数的审视还涉及对风险敞口的管理——总数决定了你未来现金流的不可预测性。如果总成本过高,或者还款结构过于僵硬,一旦遭遇经济波动,这个巨大的总数就可能迅速转化为难以承受的财务负担。保持这种超越数字的风险警惕,才是真正看清“分期乐总数”的终极智慧。

相关文章

得物佳物分期支持秒提现吗?

近年来,随着消费金融的迅速发展,“得物佳物分期”这类新兴的服务模式逐渐走进了消费者的视野。作为一种新型的购物体验,它允许多数消费者以更低的资金压力购买到心仪的物品,而“秒提现”的功能更是增强了用户的资...

白条合理使用与管理技巧

面对“怎么把白条的钱套出来”这个问题,首先要明确的是,这里的“白条”特指阿里巴巴旗下的蚂蚁花呗和借呗等消费金融产品。这类产品通常为用户提供了消费便利,但同时也伴随着利息和逾期费用的风险。因此,如何有效...

怎么套花呗现金

花呗现金套现,是指用户通过非官方渠道将花呗的消费额度转化为可提现资金的行为。这种行为虽然能在短期内解决用户的财务紧张问题,但从长期看却可能带来一系列潜在风险和不便。首先,我们需要认识到的是,花呗本身是...

如何安全取消分付套现秒回?

“分付套现秒回”这一现象在网络金融领域如同幽灵般存在,其本质并非单纯的技术问题,而是一种高度依赖信任和欺诈行为的产业链。简单地讨论“怎么取消”如同在试图填补漏水船上的漏洞,只会暂时遮蔽问题,无法从根本...

没有商家码如何花呗提现?

“没有商家码花呗怎么提现”这个问题,实际上反映出用户在使用花呗体验中遇到的一个潜在困境——依赖于商家码的交易模式。在传统的支付场景中,花呗通常与商家的平台或小程序绑定,用户通过扫描商家提供的码完成支付...

分期乐额度无法取出怎么办

遇到分期乐额度取不出来的情况,首先需要冷静分析可能的原因。常见问题包括账户异常、支付方式限制或是系统故障。账户异常可能涉及绑定银行卡状态、账户安全设置或是欠款未结清等问题。对于这类问题,建议首先检查账...