得物佳物分期资金能提现吗?

得物佳物的分期服务本质是消费信贷产品,其资金流向与传统提现存在本质差异。平台通过与金融机构合作,将用户信用额度转化为购物支付能力,而非现金提取工具。分期款项直接用于商品结算,形成消费记录而非可流转的金融资产。这种设计既规避了资金挪用风险,也符合消费金融的合规边界。用户若试图通过技术手段将分期额度转化为可提现资金,可能触及平台风控机制,导致账户异常甚至信用受损。

从金融产品属性看,分期付款与提现功能属于不同维度的金融服务。提现通常指向账户余额的现金提取,而分期属于信用额度的消费转化。得物佳物的分期服务本质上是将用户信用转化为购物支付能力,其资金闭环存在于商品交易链条中。若用户

平台对分期资金的管控逻辑建立在风险防控基础上。得物佳物作为潮玩消费平台,需防范资金被用于非指定场景的风险。若允许分期提现,可能引发套利行为,破坏平台的消费生态。因此,分期额度被严格限定在商品购买场景,形成资金闭环。用户若需获取现金,应通过正规借贷渠道,而非试图突破平台设定的资金使用边界。

技术实现层面,分期资金的不可提现性源于支付链路的封闭设计。平台与金融机构的系统对接中,分期款项被拆分为多个支付节点,每个节点仅对应特定商品的结算。这种分段支付机制确保资金无法被提取或转移,形成独立的消费信用账户。用户若需资金流转,需通过平台支持的提现功能或第三方支付工具,但这些途径均需符合平台的合规要求。

风险提示显示,任何试图突破分期资金使用限制的行为都可能带来连锁后果。用户若发现异常资金流动,应警惕账户安全风险,及时联系平台客服。得物佳物的分期服务设计旨在平衡用户体验与风险控制,用户需理解其金融属性,避免因误解产品机制导致的信用损失。

相关文章

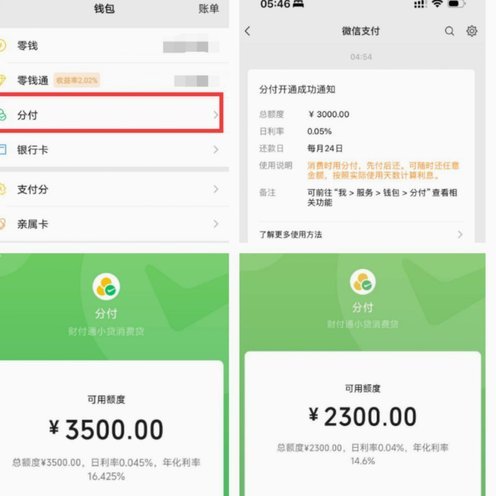

分付额度如何安全高效提现

分付额度提现的机制,远比简单的“转账”更复杂,它背后牵涉到多个平台、交易类型以及风控策略的协同运作。理解提现的流程需要区分“主额度”和“分付额度”这两个概念。主额度通常由平台对用户进行信用评估后授予,...

支付宝分付提现:图文详解,轻松搞定

在数字支付日益普及的今天,许多人选择使用支付宝的分付功能进行消费。然而,当用户需要将分付中的资金提现出来时,往往会遇到一些困惑。本文旨在详细介绍分付提现的正确方法,帮助用户更加高效和安全地操作。...

便荔卡包提现成功后多久能到账?

在探讨“便荔卡包显示提现后能到账吗”这一话题时,首先需要明确的是,便荔卡包作为一种在线金融服务工具,旨在为用户提供便捷的资金管理服务。然而,提现过程是否能真正到账,往往取决于多个因素。首先,用户在便荔...

没有商家码如何花呗提现?

“没有商家码花呗怎么提现”这个问题,实际上反映出用户在使用花呗体验中遇到的一个潜在困境——依赖于商家码的交易模式。在传统的支付场景中,花呗通常与商家的平台或小程序绑定,用户通过扫描商家提供的码完成支付...

如何设置收款码接收分付支付

很多人在寻找“分付专用收款码”,这本质上是一个逻辑误区的产物。分付并非微信支付生态内一个独立的支付通道,而是一种嵌入式的信用支付手段。从技术底层逻辑来看,只要你的收款码能够正常接收微信支付,就天然具备...

便利卡2万额度,如何提升?

便荔卡的额度管理本质上是信用体系的动态博弈,其2万元门槛并非绝对数值,而是基于多维数据模型的综合评估结果。银行风控系统会持续追踪持卡人的消费频次、交易场景、还款稳定性等指标,形成动态评分体系。例如高频...