羊小咩额度购物规划技巧

首先,进行任何涉及消费额度的购买决策,核心逻辑绝非是技术层面的操作流程,而是一套完整的消费效用最大化模型。你需要将注意力从“如何使用”转移到“何时、何地使用”,进行周密的消费周期建模。这意味着在实际进行任何单次购买动作之前,必须建立一个批判性的需求的筛选机制。任何试图通过“冲动购买”来消耗额度行为,其底层逻辑都是在规避深层次的规划空白。专业的消费管理视角要求你将当前的消费额度视为一个有时间成本、有沉没成本的稀缺资源池,而非简单的数字门槛。因此,必须前置进行“需求权重评估”:将你渴望购买的商品,依据其对生活体验的实际增益、其替代可行性以及当前的刚需程度,进行三维度的优先级排序。只有经过这种结构化的自我约束和评估,才能确保每一次从“羊小咩”额度中的支出,都精准锚定在高价值区间,避免资源浪费在边际效用递减的商品上。

消费额度的深度管理,其精髓在于资源点的优化调度。单纯地等到额度不足时再进行购买是极度被动的行为。专业的策略部署要求将购买行为分解为多个具备经济学意义的单元。其中一个重要的维度是利用“组合购买效应”来分散支出压力。例如,与其用全部额度购买一个单一、高价的商品,不如将这笔消费拆解为若干个不同品类、但互为补益的低价组合包。这种拆解不仅能平摊资金压力,还能让你在消耗额度的过程中,实际上构建出一个更完整、更有层次感的消费生态系统。此外,必须紧密监控不同平台或商家针对同一类商品的差异化促销活动。通过建立跨渠道的价格波动图谱,才能在额度分配的节点,准确判断出当前投入产出比最高的消费窗口期。

当我们讨论到消费额度的实际使用操作层面,真正的关键在于掌握系统的“交易协议层”。这意味着不能只停留在用户界面的指导,而要理解背后的规则逻辑,例如消费是否支持分期、是否有强制的“绑定消耗”条款。例如,某些大型平台可能会将一个看似小额的消费,与一个后续的大额服务进行捆绑,用户往往缺乏识别这种隐藏关联的能力。因此,用户必须像审计人员一样,对每一个购物车结算页面的支付确认机制进行全方位的排查。你需要主动寻找额度内的“优惠叠加点”:是否可以同时利用平台的限时折扣券、商家的会员折扣码,以及额度本身提供的基础保障?只有将这些资源视为可以叠加乘算的变量进行管理,才能真正实现额度的最大化渗透,确保每一分钱都能抵达最高的效用节点。

更进一步,超越单次购买行为,将消费额度纳入到一个长期的“消费生活方式设计”框架内,才能达到终极的财务自主性。这要求将消费规划从零散的“买东西”行为,提升到“构建自我体验”的高度。当额度不再被视为消耗的对象,而成为实现人生某个阶段特定目标(例如一次技能升级、一次深度旅行体验)的工具时,其使用模式自然会趋向理性且主动。这意味着,你需要在消费计划中预留出“投资性缓冲额度”,专门用于购置那些短期内无法衡量但长期来看能提升个体认知或能力的产品。这种行为的转变,本质上是用消费额度购买的是“可复用资产”(如知识、经验),而非“即时满足”。只有将额度管理视作一次系统性的人格和生活升级过程,其消耗的艺术才能达到炉火纯青的境界。

相关文章

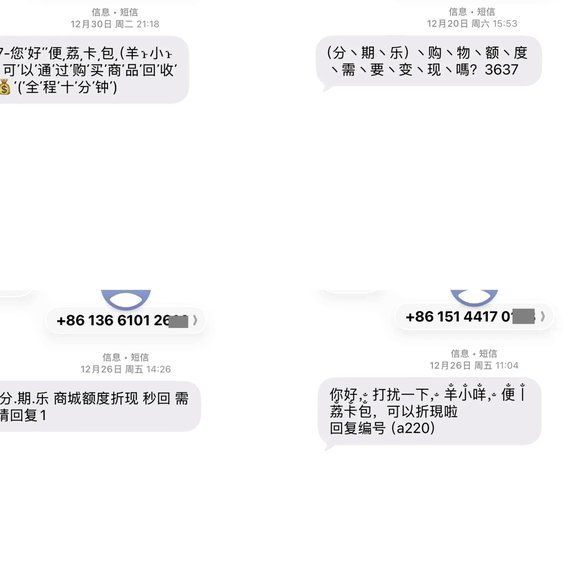

分付套现秒回背后的金融风险与用户陷阱

分付套现秒回,这一现象背后隐藏着复杂的经济动机和金融行为。它不仅反映了现代消费者对于资金灵活性的需求,也揭示了金融机构与用户之间微妙的博弈关系。在快节奏的生活环境中,越来越多的人选择通过各种方式快速获...

携程拿去花提现会扣钱吗?

**核心逻辑与平台收入闭环的剖析** 任何试图将大型平台(如携程)的信用或积分转化为纯现金的过程,其底层必然涉及到平台复杂的收入闭环机制。从本质上说,“套出”的行为,实际上是对平台生态系统流动资金的...

揭秘分付转账背后的秘密机制

分付,作为一种日益流行的支付方式,其转账机制的设计围绕着“碎片化收入”和“社交电商”的特点展开。与传统的银行转账或第三方支付平台不同,分付转账的核心在于其去中心化和场景化的特性。用户并非直接将资金转移...

得物佳物分期支持秒提现吗?

近年来,随着消费金融的迅速发展,“得物佳物分期”这类新兴的服务模式逐渐走进了消费者的视野。作为一种新型的购物体验,它允许多数消费者以更低的资金压力购买到心仪的物品,而“秒提现”的功能更是增强了用户的资...

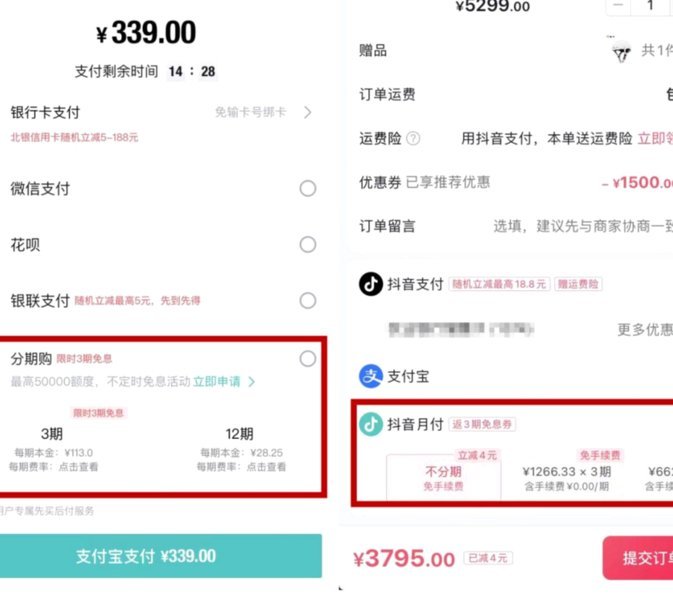

分期乐额度怎么激活

理解“分期乐的额度怎么取出来”这一问题,核心在于转变思维认知:它并非一个可以像提取活期存款那样将虚拟额度“取出”为现金的行为。我们讨论的额度,本质上是一种与消费场景强绑定的“未来支付能力承诺”(Fut...

携程拿去花提现会影响征信吗?

携程拿去花是一款广受欢迎的旅游分期付款产品,它为消费者提供了灵活的消费选择。然而,在使用这款金融工具时,许多用户都会关心的一个问题是:如果通过携程拿去花申请了提现服务,这笔操作是否会影响到个人征信记录...