携程额度能取出用吗?真相揭秘

携程提供的额度,本质上是一种信用机制,旨在鼓励用户在平台内进行消费。它并非单纯的“现金”,而是绑定在平台内特定服务的消费场景中。因此,“套出来”的概念本身就存在逻辑上的悖论。

将携程额度与传统的金融产品进行比较,我们可以发现其不同之处在于功能定位和使用范围。银行贷款或信用卡预授限等都是旨在满足用户资金需求的工具,而携程额度的作用则是促进平台内消费循环,提高用户粘性。这种差异决定了“套出来”的行为难以实现。

如果试图通过技术手段或其他不正当途径获取携程额度,不仅违反平台规则,更可能面临法律风险。携程作为一家成熟的互联网企业,其系统建设和安全防护机制相当完善,能有效识别和应对各种恶意操作。

从用户角度来看,过度追求“套出来”的行为弊大于利。携程额度提供的是便捷消费的服务,而非获取额外资金的途径。盲目追求额度的“套出”,不仅可能损害自身利益,更会影响平台生态的稳定发展。

理性看待携程额度的功能定位和使用范围,才是更加明智的选择。用户应该将精力集中于利用额度享受优质服务,而不是试图突破平台规则进行不合理的操作。

相关文章

分期乐取现攻略:如何高效提取资金

分期乐取现的核心逻辑在于资金流转路径的重构。用户需通过绑定的第三方支付账户实现资金转移,但平台对提现功能存在多层限制。首先需确认账户是否满足提现资格,通常需完成实名认证并积累一定交易记录。系统会根据用...

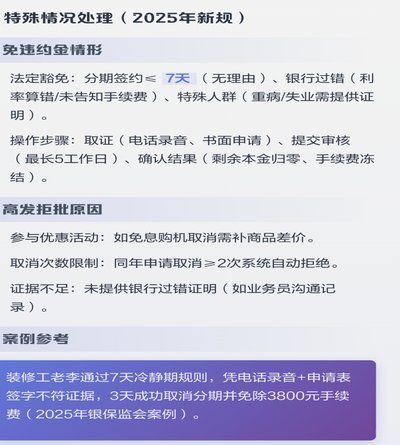

分期付款可以取消吗?

分期支付作为一种灵活的消费方式,在现代社会中变得越来越普遍。无论是购买大件商品还是日常小额支出,消费者都可以选择通过分期付款来缓解一次性支付的压力。然而,在享受这种便利的同时,很多人可能会遇到这样一个...

羊小咩600能兑换现金吗?

羊小咩平台的600点数是否具备套现可能性,需从其底层逻辑与用户行为模式切入。该平台通过社交裂变机制积累虚拟资产,600点数作为基础单元,其价值锚定依赖于平台方设定的兑换规则。若存在官方提现通道,需考量...

携程“拿去花”功能详解

携程平台近年推出的“拿去花”功能,本质是将用户积分与消费场景深度绑定的数字化权益体系。该功能通过算法模型将用户历史消费数据、偏好标签与积分价值进行动态匹配,生成个性化可使用的虚拟权益。例如用户在酒店预...

便荔卡包的归属地:它到底由哪个公司运营?

便荔卡包在当前数字金融生态中的定位,往往与特定的支付牌照持有方紧密关联。其品牌标识的呈现方式,直接折射出背后运营主体的业务范畴。不同于泛娱乐化的虚拟产品,这类实体或半实体的卡包设计,通常承载着资金流转...

16300元教育退款如何操作

近期,关于“羊小花放教16300元怎么担现”的讨论在网络上引起了广泛关注。这个问题的核心在于如何将这笔款项从教育平台顺利提现到个人账户。首先,了解教育平台的退费政策是首要步骤。大多数在线教育机构会提供...