花呗支付平台及应用场景全解析

# 花呗:从电商平台到消费信用生态

花呗自诞生以来,已经从单纯的支付工具演变为消费信用生态系统的重要组成部分。这一演变不仅改变了用户的消费习惯,也重塑了电商平台与消费者的互动模式。作为阿里巴巴集团旗下蚂蚁集团的创新产品,花呗在短短几年内迅速渗透至多个支付场景,形成了独特的信用消费生态。本文将从花呗的发源地——电商平台,延伸至其在生活服务、新兴领域中的应用,探讨其商业模式的演变与未来趋势。

在电商平台的深度整合是花呗发展的基石。淘宝、天猫作为花呗的首发平台,借助其庞大的用户基础和交易数据,迅速将信用消费模式普及开来。花呗不仅简化了支付流程,还通过信用评估提升了用户的购物体验。在这些平台中,花呗与“先享后付”的消费理念紧密结合,形成了独特的“剁手经济”,即用户可以在信用额度内提前消费,缓解了短期资金压力,但也带来了消费冲动的风险。

花呗的触角远不止于电商领域。随着信用体系的完善,花呗逐步扩展至生活服务平台,如支付宝、饿了么、飞猪等。在这些平台中,花呗不仅用于支付,还衍生出“先享后付”的预订服务,例如机票、酒店、外卖等。这种跨界融合体现了花呗商业模式的扩展,也反映了信用消费在多场景中的应用潜力。通过与第三方平台的合作,花呗进一步巩固了其在消费金融领域的地位。

花呗的创新性还体现在对新兴消费场景的探索中。在直播电商、社交电商等新模式中,花呗通过分期付款、先享后付等方式,满足了用户在即时消费和长期规划之间的平衡需求。此外,花呗还尝试与线下场景结合,探索“无接触支付”和“信用立减”等新功能,推动消费金融与数字支付的进一步融合。

然而,花呗的快速发展也面临挑战。信用风险控制、用户隐私保护、监管合规等问题日益凸显。花呗在拓展场景的同时,必须平衡商业利益与社会责任。未来,花呗可能会从单纯的消费信贷工具,逐步向信用评估、消费金融教育等领域延伸,推动信用经济的可持续发展。

相关文章

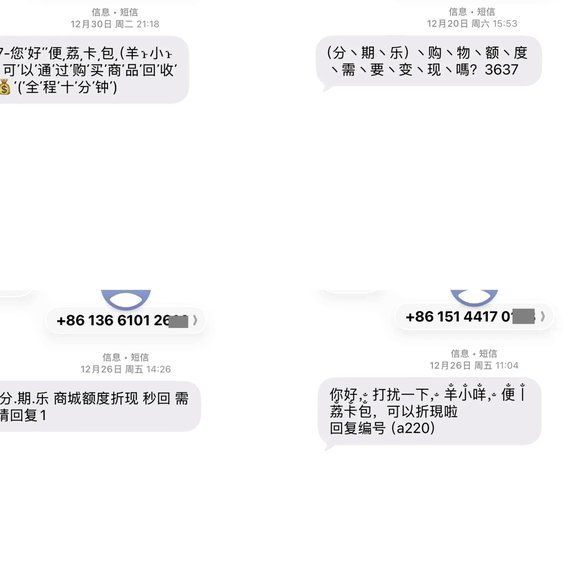

分付套现秒回背后的金融风险与用户陷阱

分付套现秒回,这一现象背后隐藏着复杂的经济动机和金融行为。它不仅反映了现代消费者对于资金灵活性的需求,也揭示了金融机构与用户之间微妙的博弈关系。在快节奏的生活环境中,越来越多的人选择通过各种方式快速获...

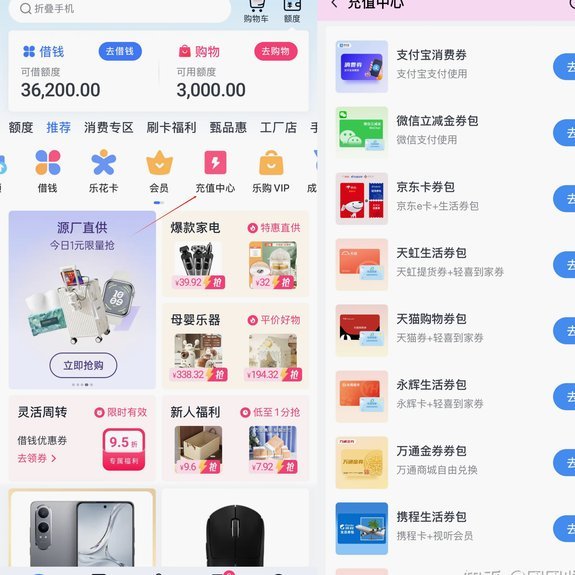

分期乐取现到底是怎么回事?

分期乐的“取现”功能,本质上是一种将已产生利息的消费分期贷款余额提前释放的机制。它并非简单的提现,而是将原本在分期还款周期内产生的利息,以现金形式返还给用户。理解其核心,需要从消费分期贷款的利息计算方...

套现花呗:用户行为与金融科技的博弈

“套现花呗”的现象,在支付科技领域并非新鲜事,更不应被简单地归结为“薅羊毛”或“不当行为”。从宏观角度审视,它反映了数字经济中用户行为的复杂性,以及金融科技产品设计与用户需求的潜在偏差。花呗本身作为蚂...

美团买药:便捷服务背后的行业变革

美团下单买药,看似简单的行为背后,蕴藏着复杂的市场生态和对用户需求的精妙捕捉。从商业角度分析,这并非单纯的便利服务,而是美团在医疗健康领域的战略布局。其核心在于利用平台现有的用户流量、支付体系和配送网...

美团月付套现点位还有吗

美团月付套现点位在2023年的热度早已退却,但围绕这个现象产生的讨论和影响仍在持续。最初,美团推出的“月付”模式,允许用户付费购买特定店铺的“点位”,以此来享受店铺的流量支持,并通过美团的平台进行外卖...

快资金新出路

现代商业环境对支付方式提出了更高的要求,尤其是对于中小商户而言,如何有效利用现有信贷工具,并将信贷额度转化为可动用的现金,已成为提升运营效率的关键一环。传统方式,如直接转账或支票,往往受限于银行审批流...