白条安全套取现金指南

近年来,随着互联网金融的蓬勃发展,“白条”作为一种在线消费信贷服务受到越来越多消费者的青睐。然而,在实际操作中,部分用户可能出于特定原因想要将“白条”中的信用额度转换为现金使用。本文旨在探讨如何安全且合法地套取“白条”中的现金。

首先,明确的是,直接通过“白条”提取现金并不符合其设计初衷和业务规则。因此,在进行此类操作之前,需要仔细研究并遵守相关平台的规定,避免因违规而遭受经济损失或信用受损的风险。例如,部分金融机构提供了类似于“提现”的服务,但通常会有一定的费用,并且额度有限。

其次,用户可以探索将消费场景与白条相结合的方法来间接实现现金套取的目的。比如,在一些特定的电商平台购物时选择使用白条支付,随后申请退款并保留部分退货订单作为证据;或者在符合平台规定的条件下进行分期付款后提前还款以获取相应奖励等。

此外,值得注意的是,通过合法合规的方式利用“白条”服务可以为消费者提供更灵活便捷的资金周转解决方案。因此,在面对资金需求时,建议优先考虑正规渠道和合理规划个人财务来满足实际需要。

相关文章

分付即时回现背后的金融逻辑

近年来,随着金融科技的迅猛发展,“分付套现秒回商家”这一现象逐渐引起了广泛关注。这不仅反映出了消费者对便捷支付方式的需求,同时也揭示了金融行业的创新与挑战并存的局面。所谓“分付”,即用户在特定消费场景...

花呗能提现吗?风险揭秘

花呗本质上并非现金储备,它是一条基于用户消费行为建立的、具备周期性偿还属性的信用额度。许多人将这种消费信贷的循环机制误解为可直接提取的流动资金。从金融架构的角度剖析,花呗的核心逻辑是“事前承诺消费,事...

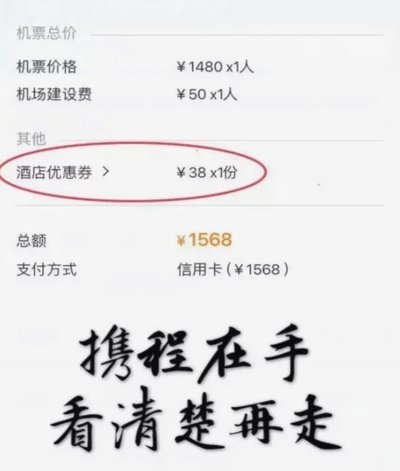

携程额度能取出用吗?真相揭秘

携程提供的额度,本质上是一种信用机制,旨在鼓励用户在平台内进行消费。它并非单纯的“现金”,而是绑定在平台内特定服务的消费场景中。因此,“套出来”的概念本身就存在逻辑上的悖论。 将携程额度与传统的金融...

花心迷局:寻觅自我价值

“拿去花自己怎么套” 这句网络用语,表面上看似荒诞不经,实则巧妙地捕捉了现代社会中一种普遍存在的精神状态。它并非单纯指个人消费行为,而是对一种无意识的、对外部价值体系的过度依赖,以及自我价值认同的丧失...

套现商家定位:取件码资源解析

在深入分析“网店套现”机制和“取件码”获取路径时,必须跳出表面寻找商家群体的视角,将其视为对整个电商价值链节点进行结构性拆解。这里的核心问题并非“人脉对接”,而是定位到拥有稳定、可批量处理实物流转需求...

白条套现揭秘:高风险操作背后的真相

“白条套现”这个概念在金融街头并不新鲜,但其风险和复杂性却往往被低估。简单粗暴地理解为用消费贷(白条)提取现金,这种行为实际上是触碰了银行和金融机构的红线,更重要的是,它背后隐藏着一套涉及信用、利息、...